Shaxsiy moliya

Deyarli 4 oydan beri mana bu yerda aytilgan narsalarga amal qilishga harakat qilyabman. To'g'ri hali unchalik 50/50 nisbatga yetib bormadiku, lekin odat sifatida xulosa qilishga yetadi, menimcha. Manda hozircha 65/35 nisbat bo'lib turibdi.

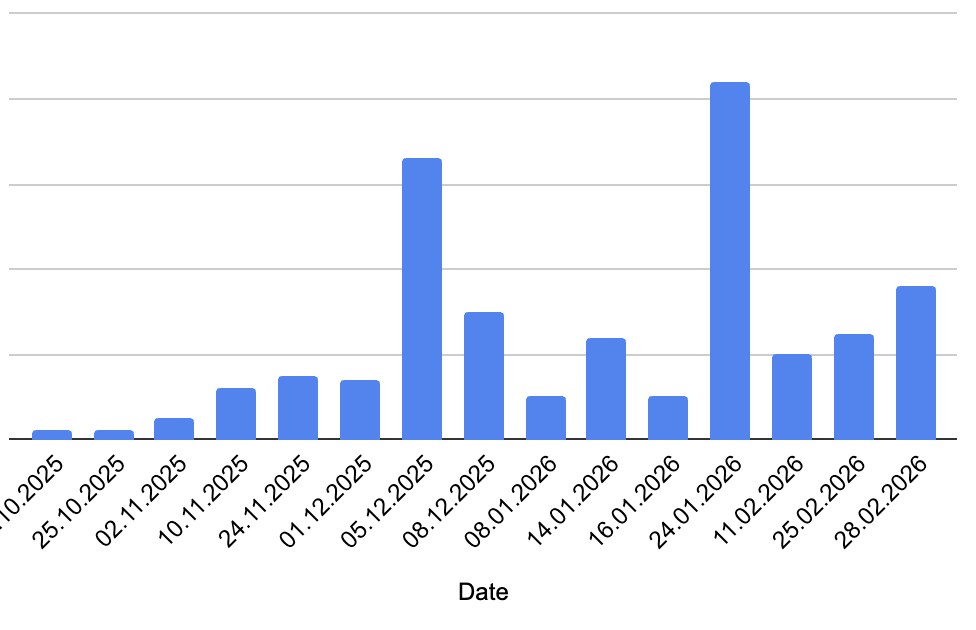

Bu yerda sanalar bo'yicha to'ldirish miqdorini ko'rib chiqsak, sekin oshib borganini ko'rishimiz mumkin. Buni sababi, Imanum'ga boshlanishida ozgina skeptik qaraganim bo'lsa kerak.

Lekin hozirga kelib ancha ishonchim oshgan.

Oldingi postdagi gipoteza ham o'zini oqladi. Mablag'ning tezda chiqarib olishning imkoni yo'qligi impulsiv xaridlarni nisbatan kamaytir(a)di.

Keyingi qadamlar nima?

Shu tempda davom etish. Imkoni bo'lsa tempni oshirish. 🚀

Lekin jamg'arma sal ko'zga ko'rinadigan miqdorga yetganidan keyin endi boshqa kattaroq xohishlar paydo bo'lishni boshlayapti. Masalan, moshina uchun boshlang'ich to'lov qilib olish, va hk kabi.

Bulardan endi qanday qutilish kerak, qutilish kerakmi o'zi? degan muammolarni nima qilishni bilmayapman, hozircha. Chunki bular ham "temptation".

Lekin asosiy bu jamg'armani boshlashdan maqsad nima edi? Moliyaviy yostiqcha edi. Ya'ni 6 oylik xarajatlarni to'liq qoplashga yetadigan fond qilish. Bu nimaga yordam beradi? Kundalik xarajatlar uchun stressga tushish bo'lmaydi. Bitta yomon hafta yoki oy odamni izdan chiqarib yubormaydi.

Shu postni yozish davomida, o'zi buni nimaga boshlaganim esimga tushib "temptation"lar ham yuqolib ketdi)

Postlardan eng katta foyda yozuvchini o'ziga ekanligini isboti shu!